Что такое с капитализацией. Формула и расчет банковского вклада с капитализацией

Дата публикации: 20-02-2019 4598

Доброго времени суток, дорогие читатели! В наше время в банках существует широкий спектр вкладов: с пополнением и без, с частичным снятием, с капитализацией. Вам остается выбрать наиболее выгодную из них. И казалось бы, все предельно ясно. Но есть одно но. Возникает вопрос: «Что такое капитализация вклада ?»

И в данной статье мы расскажем о том, что такое капитализация процентов по вкладу, поговорим о пополняемом вкладе с капитализацией процентов, а также выясним, какой вклад с капитализацией лучший.

Что такое капитализация вклада

Капитализация вклада - это термин из области финансов, который подкрепляется математическими формулами. Именно поэтому далеко не каждому под силу понять смысл. В данной статье вы узнаете все об этом термине. Мы постарались объяснять все предельно ясно и простым языком. И вы обязательно все поймете, даже если не владеете какими-либо знаниями в экономике и банковской деятельности.

Капитализация — это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Допустим, вы положили 10 тысяч рублей под 5% годовых. Путем несложных подсчетов, мы получаем 10 500 рублей, на счете спустя 2 года. И вы принимаете решение оставить их на счете. То еще спустя 2 года вы получите прибавку в 500 рублей, через 3 еще 500 рублей и так далее.

При условии ежегодной капитализации через год вы также получите 10 500 руб., через 2 года — уже можно снять 11 025 руб., через 3 года - 11 576,25 руб.

Все мои расчет вклада с капитализацией были сделаны по очень простой формуле:

- Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

- Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

- Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

Вклады с пополнением и капитализацией: начисление дохода

В примерах, приведенных выше, мы рассматривали ежегодную капитализацию, однако помимо нее есть еще несколько видов:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n - это периодичность начисления дохода. При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366. При сравнении всех данных, а именно всех видов периодичности капитализации, мы можем заметить, что высота доходов напрямую зависит от частоты начисляющихся процентов. На первый взгляд разница незначительна, но при этом стоит учитывать все факторы капитализации:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

Данная выше формула может быть применима абсолютно к любой периодичности, даже к ежедневной. Однако, изучая предложения, предоставляемые банками, вы вряд ли найдете такие условия. Но зато теперь сможете провести все подсчеты без посторонней помощи.

Формула капитализации вклада

Зачастую тем, кто вкладывает нужно сравнить не варианты начисление процентов. Им нужно рассчитывать суммы депозитов с капитализацией и без неё. Стоить отметить то, что формулы остаются теми же. Однако пользоваться ими и самим все рассчитывать, надобности теперь нет. Существует специальные калькуляторы, которые все рассчитывают автоматически. Вам нужно только ввести нужные вам параметры. Благодаря этому вы можете рассчитать и сравнить условия в разных банках. Вам остается только выбрать то, что вам подходит и то, что выгодно именно вам.

Выгодный вклад с капитализацией, или что такое эффективная ставка

Эффективная ставка — ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам. Ниже приведена формула расчета. Однако тем, кто не заинтересован в математике, в помощь всегда приходят специальные калькуляторы.

Вклады в банках с капитализацией процентов

Можно также рассмотреть этот вопрос с несколько другой стороны. Давайте разберем альтернативную сторону банковских вкладов. Речь идет о все известной дебетовой карте. Для лучшего понимания рассмотрим четкий пример. Допустим, вам нужно разложить деньги на разный счета. А ваша главная цель - накопления денег на личные траты. Проанализировав все возможные банковские предложения (по критериям, которые нужны именно вам), вы остановили свой выбор на следующих вариантах:

Депозит «Ренессанс Накопительный» в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита - 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Основываясь на том, что и вклад, и карта были открыты с главной целью накопления, следовательно, никаких операций, связанных с расходами, вы не совершали. Каждый из двух продуктов регулярно пополнялся с периодичностью в месяц. И зная все это, вы можем вывести и понять, какие выгоды предоставляет вам дебетовая карта:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Однако существует не так много предложений, которые предоставляют дебетовые карты с начислением процента на остаток, но они все же существуют, и найти их реально.

ПОналайн вклады с капитализацией: плюсы и минусы

И не учитывая все плюсы капитализации, которые просто очевидны, проявляющиеся перво-наперво в более высокой доходности (в сравнении с обычным начислением процентов), минусы у нее тоже есть:

- В большинстве случаев, банк накладывает определенные ограничения на мобильность средств. Что же значит? А это значит то, что у вас нет возможности пользоваться своими собственными деньгами на протяжении всего срока действия договора. Естественно, никто вам не даст отказ, если вы заявите, что зарываете счет и снимаете все имеющиеся средства. Однако вы не получите именно ту сумму, на которую вы рассчитывали изначально при открытии вашего счета. И стоит учитывать то, что далеко не во всех банках есть возможность снятия денег, не теряя при этом всего или части дохода.

- Часто банки назначают более низкую ставку по депозитам с капитализацией. Именно поэтому огромное значение имеет процесс просчета эффективной ставки и сравнения ее с предложениями в нескольких других банках.

- Чтобы добиться действительно заметного эффекта, нужно потратить очень много времени. И если вы на 100% уверены в том, что в ближайшее время у вас не будет нужды в большом количестве денежных средств, то вы можете смело приступать к открытию депозита с капитализацией. Если же таковой уверенности у вас нет, то лучше присмотреться и отдать свое предпочтение обычному вкладу, но обязательно включающего в себя возможность снятия.

В отдельных случаях банки могут предложить своим клиентам выбрать очень интересный вариант начисления дохода. В чем же он заключается? Он заключается в том, что вы можете оставить на счете или снять наличными (совершить перевод на карту или счет). В случае если вы выбрали «снимать проценты», ни о какой капитализации речи идти не может. Ведь ее просто не будет. Это происходит потому, что вы оставляете на своем счете только ту сумму вложений, которая была изначально.

Алгоритм выбора лучшего вклада с капитализацией

Давайте рассмотрим, в чем он заключается и из чего состоит:

- Для начала нужно определить главную цель открытия вклада. Далее приведены все возможные цели: сбережение, краткосрочное или же долгосрочное накопление, получение пассивного дохода.

- Вторым шагом мы определяем условия. Они могут быть: с возможностью пополнения, частичного снятия или без, первоначальную сумму, сроки и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Важно не забывать об анализе дебетовой карты с процентами на остаток. Однако, если вы очень импульсивный и какая-то минутная слабость может подтолкнуть вас потратить все деньги, то лучше избегать выбора этого варианта. Ну а если есть действительно четкая цель и вы сквозь все преграды готовы идти к ней, то вас ничего не сможет остановить. Ведь так?

Итоги

В заключении данной статьи, хотелось бы сказать, что прежде чем принимать какие-то важные решения, нужно обязательно несколько раз проанализировать все возможные варианты, взвесить все за и против и уже исходя из этого сделать соответствующие выводы. Если у вас остались какие-либо вопросы по данной теме, вы всегда можете задать их нам. Вы всегда рады ответить вам на все интересующие вас вопросы. Желаем удачи во всех ваших начинаниях! Удачного вам дня!

Практически все вкладчики знают, что такое ставка по депозиту, а также многие понимают, за счет чего клиентам банка выплачиваются проценты. Однако не всем известно, что такое капитализация вклада и как с ней работать - именно эта тема освещается в настоящей статье.

Капитализацией процентов на счете по вкладу называется причисление полагающихся процентов к основной сумме вклада. Таким образом, вкладчик не только увеличивает размер своего капитала, находящегося на депозитном счету в банке, но и повышает «отдачу» депозита: чем больше вклад, тем больше в абсолютных числах выплачивается клиенту по процентной ставке.

Показать это проще всего на примере:

- Условный служащий Евгений положил на счет 300 тысяч рублей, за которые каждый год ему полагается 10% годовых;

- Если Евгений выбрал, например, ежегодную капитализацию, полагающиеся 10% годовых - 30 тысяч рублей - будут причислены к основному вкладу. В таком случае вклад увеличится до 330 тысяч рублей, а выплата по процентам в будущем году составит уже 33 тысячи рублей;

- Если Евгений пожелал открыть счет без капитализации, то проценты в размере 30 тысяч рублей будут просто перечислены на его счет. Сумма вклада останется такой же, как и прежде, а Евгений сможет тратить полученные с процентов 30 тысяч рублей по своему усмотрению.

Как часто можно проводить капитализацию?

Периодичность капитализации полностью зависит от договора, подписанного между клиентом и банковским сотрудником.

На данный момент наибольшей популярностью у вкладчиков пользуются еженедельная, ежемесячная и ежеквартальная (раз в три месяца) капитализация.

Кроме того, на законодательном уровне нет никаких ограничений на периодичность увеличения капитала: форма договора и порядок взаимоотношений практически полностью регламентированы Гражданским Кодексом РФ, а значит, все зависит от договоренностей между сторонами. Так, например, вполне возможна капитализация раз в полгода, раз в год и даже в ежедневном порядке.

Как рассчитать начисление процентов по капитализации?

Банковские сотрудники для расчета пользуются специальными формулами и лишь в редких случаях они бывают достаточно сложными, чтобы обычный человек не мог воспользоваться ими для себя. Для расчета итоговой суммы вклада после начисления процентов понадобится следующая формула:

T = S*(1+N/100) в степени, зависящей от периодичности капитализации , где:

- Т - итоговая сумма вклада;

- S - изначальная сумма;

- N - банковская ставка.

Разбирая на примере:

- Евгений положил 300 тысяч рублей на депозитный счет под 12% годовых;

- 1+12/100 = 1.12;

- Это число необходимо возвести в степень, зависящей от срока капитализации. Допустим, начисление процентов происходит раз в полгода, тогда 1.12 необходимо возвести в степень 0.5, в результате чего получится число 1.058;

- 300000 умножаем на 1.058 = 317400. Именно такая сумма выйдет у вкладчика, выбравшего капитализацию раз в полгода.

Справка: необходимо учитывать, что точная сумма будет немного больше: в нашем примере число после возведения в степень было округлено в меньшую сторону.

Соответственно, прибыль вкладчика за два квартала составит 317400 - 300000 = 17400 рублей. Можно легко заметить, что в пользовании формулами нет ничего сложного, однако вкладчик может случайно допустить ошибку в процессе расчетов, поэтому рекомендуется использовать онлайн-сервисы банков для высчитывания итоговой суммы вклада.

Какой вклад наиболее выгодный - с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок - например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем - вариант с капитализацией может быть просто не нужен.

Прирост будет едва ли ощутимым, а вот снять деньги вкладчику просто так не удастся: при открытии вклада с начислением на счет процентов, как правило, снимать деньги можно лишь по завершении установленного договором периода.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых - итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.

Таким образом, при долгосрочном инвестировании капитализировать проценты - единственно верное с финансовой точки зрения решение, при краткосрочном все менее однозначно и зависит от субъективных предпочтений вкладчика.

Плюсы и минусы капитализации процентов для вкладчика

Разумеется, такое выгодное решение тоже предусматривает ряд неудобств, иначе банки попросту не предлагали бы другие типы вкладов.

- При долгосрочном инвестировании средств периодическая капитализация средств значительно увеличивает итоговую прибыль вклада. Обратите внимание: чем чаще происходит капитализация, тем большую прибыль получит вкладчик;

- Для тех, кто планирует собрать крупную сумму - в качестве обеспечения пенсии или для покупки чего-либо, - вклад с начислением процентов позволит обойтись без лишних трат, т.к. снимать деньги достаточно затруднительно для пользователей данного вида вклада. В таком случае счет становится отчасти сберегательным.

- Сумма, получаемая с процентов ежемесячно, порой может очень сильно помогать вкладчику с его финансовой ситуацией. Однако вклад с капитализацией подразумевает, что все эти проценты начисляются обратно на счет - это означает, что вкладчик отказывается от прибыли в краткосрочной перспективе ради большей прибыли в долгосрочной;

- Если гражданину крайне важна возможность без ограничений снимать деньги со счета или необходима доступность досрочного расторжения договора в одностороннем порядке, то вклад с капитализацией не подходит однозначно, т.к. по условиям договора ограничивается и срок, и сумма снятия денежных средств.

Как выбрать вклад с капитализацией процентов?

При выборе депозита необходимо обращать внимание не только на стандартные условия размещения денег - процентная ставка, минимальный срок открытия, минимальная сумма размещения и так далее, - но также и на условия, связанные с самой капитализацией.

Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно. В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада.

Во-вторых, не все организации предусматривают пролонгацию договора. Для тех, кто инвестирует в долгосрочной перспективе, это может стать минусом: при необходимости продержать деньги на счету еще в течение некоторого времени вкладчику просто откажут, мотивируя это условиями договора.

В-третьих, крайне важен параметр снятия и пополнения средств. Для тех, кто желает активно вести свой депозитный счет, данный параметр и вовсе становится ключевым, т.к. от этого зависит целесообразность ведения счета.

Таким образом, определившись с собственными целями и желаниями, вкладчик может обратить внимание на те параметры, которые именно для него играют крайне важную роль.

Популярные вклады с капитализацией от других банков.

Какие существуют варианты на рынке банковских услуг?

Самой популярной у россиян банковской организацией - и в вопросе кредитования, и по депозитным счетам - до сих пор является Сбербанк. В связи с этим именно его предложения мы будем рассматривать.

Всего на данный момент существуют три депозитных программы для разных категорий населения:

Вклад «Управляй». Идеально подходит для граждан среднего класса (по уровню доходов), не намеревающихся инвестировать деньги на длительный срок. Минимальный срок открытия - 3 месяца, максимальный - 3 года. Наиболее высокая процентная ставка по вкладу не может превышать 3,8% годовых, присутствует возможность частично снимать деньги, пополнять вклад, капитализировать проценты и досрочно закрывать счет. Минимальная сумма для открытия вклада - 30 тысяч рублей.

Вклад «Пополняй». Срок открытия вклада такой же, как и в предыдущем предложении Сбербанка, однако минимальная сумма начинается от 1000 рублей. Процентная ставка может подняться до 4,1% годовых, при этом частичное снятие средств невозможно, досрочное закрытие и капитализация процентов возможна. Предложение подходит для граждан, желающих открыть счет на длительный срок.

Вклад «Сохраняй». Срок вклада - от одного месяца до трех лет. Минимальная сумма пополнения - 1000 рублей. Максимально возможная ставка - 4,45% годовых, при этом пополнить и частично снять деньги вкладчик не может. Капитализация также доступна вкладчику.

Изучив приведенный выше список, можно понять, что условия программ ориентируются на разные потребности клиентов. По этой причине первым и главным делом вкладчика должно стать определение собственных желаний, т.к. от этого зависит итоговая выгода от открытия счета.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок - и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Видео по теме

Банки привлекали и будут привлекать депозиты. Если вы идете делать вклад, то обычно банки предлагают 2 типа вкладов в зависимости от того, что происходит с начисленными на ваши деньги процентами. Первый тип депозитов — вклад без капитализации. В этом случае проценты каждый платежный интервал(ежемесячно или ежеквартально) выплачиваются на ваш депозитный счет.

Второй вариант — проценты по вкладу прибавляются к сумме вклада и в дальнейшем происходит начисление в новом периоде на сумму вкладу + проценты с предыдущего периода. В общем случае второй вариант выгоднее и доход по нему будет выше. Но есть одно НО. Обычно ставки по депозитам с капитализацией ниже чем для вкладов без капитализации. Чтобы выбрать наиболее выгодный депозит, нужно рассчитать эффективную процентную ставку по вкладу. В случае депозита без капитализации эффективная ставка = начальной ставке банка.

Формула и пример расчета вклада без капитализации

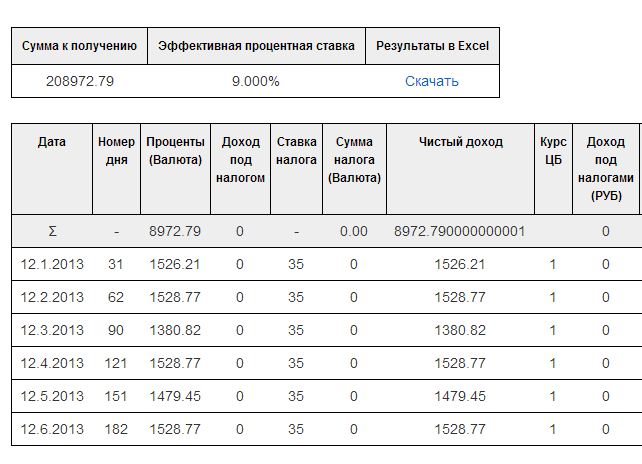

Для примера расчета возьмем депозит КРК банка “Копилка”

По данному предложению банка предусмотрена процентная ставка 9% в год

Сумма исходного депозита допустим 200 тыс. рублей.

Срок — 6 месяцев или 182 дня

Дата внесения денежных средств — 12 декабря 2012 года.

Вклад предусматривает ежемесячной выплаты процентов на текущий счет клиента в Банке, т.е. без капитализации %.

Попытаемся получить платеж по депозиту в январе, феврале и марте 2013 года.

Для этого рассмотрим формулу расчета платежей по депозиту без капитализации:

- Где Сумма — сумма внесенных денежных средств из договора

- Процентная ставка — ставка по депозиту

- Число дней в году — 365 или 366, в зависимости високосный год или нет

- Число дней в периоде — разность между 2мя очередным датами платежа(ну или датой первого платежа и датой взноса)

Следует учесть, что хотя и выплата производится раз в месяц, но начисление процентов банком производится каждый день. В итоге, ежемесячный доход зависит от числа дней между 2мя датами выплаты или от фактического числа дней, в течение которого деньги находились в банке.

Второй нюанс, который следует учесть, это процентная ставка в день. Поскольку в 2013 и 2012 году разное число дней, то в формуле следует учесть число дней в году.

Таким образом формула процентов за период 12 декабря 2012 года — 12 января 2013 года будет иметь вид:

Подставив наши данные в эту формулу можно получить сумму платежа 12 января 2013 года от КРК Банка.

Где S- это сумма платежа по депозиту, который вы получите на ваш счет. Т.е за первый месяц доход будет 1526.21 рубль.

Далее рассчитаем платеж за период 13 января 2013 — 12 февраля 2013 года.

Тут обе даты в одном году, можно использовать первую формулу. Нужно просто посчитать разность между датами

12.01.2013 — 12.02.2013 = 31

Подставим данную разность и получим сумму процентов в феврале

200 000 * 0.09*31/365 = 1528.77

Ну и наконец посчитаем платеж за 13 февраля — 12 марта 2013 года аналогично по формуле.

Имеем период в 28 дней между 12 февраля — 12 марта

Доход по вашим сбережениям составит

200 000 * 0.09*28/365 = 1380.82

Аналогично можно посчитать доход в последующие месяцы. Проверим наши расчеты с помощью .

По графику платежей видно, что результаты полученные вручную совпадают с результатами калькулятора. Но не все так просто. Ставка 9 процентов достаточно малая ставка. Рассмотрим расчет вкладов с большими ставками.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ +5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

20 -(8.25 + 5) = 6.75%

Допустим % по нашему депозиту не 9 %, а все 20%

Попробуем рассчитать проценты по депозиту за первый период.

Он будет складываться из дохода исходя из ставки 20% минус 35 процентов от дохода по ставке 6.75%

Рассмотрим процесс расчета

Причем налог округляется до целых чисел.

S1 — сумма дохода до налогообложения

S2 — сумма удерживаемого налога

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Капитализация процентов на счете вклада

Доходность по банковским депозитам оценивается по нескольким параметрам. Важную роль здесь, конечно, играет процентная ставка. Многие вкладчики только исходя из нее решаются вложить свои накопления в тот или иной банк. Однако, есть виды вкладов, которые даже под меньший процент приносят бОльший доход. К ним относятся депозиты с капитализацией процентов. Выдвигаемая ставка становится не основным показателем, а лишь базовой величиной.

За счет капитализации процентов эффективная ставка будет превышать заявленное значение указанного в депозитном договоре номинального процентного дохода, то есть дает возможность пассивно увеличивать свой доход. Вклады с капитализацией являются одной из немногих форм приумножения сбережений с использованием банковских депозитов для вкладчиков, которые предпочитают пассивный способ зарабатывания прибыли. Рассмотрим подробнее, что такое капитализация, зачем она нужна, какие бывают типы, какой тип самый доходный?

Что такое капитализация?

Она является важной характеристикой банковских вкладов и представляет собой присоединение начисленных процентов к основному телу вклада в течение срока его действия. Таких периодов в основном сроке может быть несколько. В результате этого начисленные проценты присоединяются к сумме вклада и уже на увеличенную сумму будут начислены новые проценты.

Таким образом, капитализация представляет собой увеличение доходности депозитов по методу сложных процентов, что позволяет увеличить скорость роста прибыли вкладчика по сравнению расчета процентов по простой схеме, когда доход начисляется и выплачивается в конце срока вклада.

Зачем нужна капитализация?

Она позволяет получить бОльший доход по сравнению с видами вкладов с простым начислением процентов в конце срока. Оценить эффект капитализации позволяет эффективная ставка. С ее помощью можно оценивать предложения различных банков.

У многих вкладчиков всегда возникает вопрос: лучше вложить деньги на вклад под 10% годовых с начислением процентов в конце срока вклада или же разместить его с условием капитализации.

Произведем простой расчет.

Если вложить 100 000 рублей под 10% на 1 год с учетом выплаты процентного дохода в конце срока, то итоговая сумма к получению составит:

100 000+(100 000 * 10%)= 110 000 рублей

Если вложить эту сумму на таких же условиях, но с учетом ежемесячной капитализации, то получим:

Эффект капитализации здесь очевиден. Чтобы получить такой же доход, ставка по вкладу с начислением процентов в конце срока должна составлять:

110 471/100 000 = 10,47%

Виды капитализации в банках ВТБ 24 и Сбербанке.

Крупнейшие банки страны предлагают вклады с возможностью капитализации процентов. Однако, ставки по ним ниже аналогичных предложений среди остальных банков. ВТБ 24 и Сбербанк предлагают размещение средств во вклады с капитализацией и выбором периода причисления процентов. Вкладчик может на своем усмотрение выбрать несколько видов капитализации своего процентного дохода. Рассчитаем эффективную ставку (исходя из номинальной 10%) в каждом случае по формуле:

- Ежемесячная капитализация. Она подразумевает начисление и причисление процентов к основной сумме депозита в конце каждого месяца. ЕС = 10,47%

- Ежеквартальная. В этом случае проценты начисляются и присоединяются каждые три месяца. ЕС = 10,38%.

- Полугодовая. Причисление процентов происходит раз в полгода. ЕС=10,25%.

Таким образом, более частая капитализация дает более высокий доход, поэтому стоит обратить внимание на предложения с ежемесячной капитализацией процентов.

«Подводные камни», уменьшающие доходность депозита:

- Скрытые комиссии за мобильный банк, смс-уведомления, комиссии за снятие наличных средств с депозитного счета и проч. Данные условия могут быть и не указаны в депозитном договоре, поскольку они относятся к расчетно-кассовому обслуживанию.

- Право банка менять процентную ставку в течение срока вклада в одностороннем порядке путем уведомления вкладчика. Подвох заключается в том, что человек может и не получить такого уведомления.

Таким образом, вклады с капитализацией на длинные сроки гораздо выгоднее вкладов с начислением дохода в конце срока, даже если ставка по ним будет ниже. Выбирая такой вид вклада, нужно быть готовым к тому, что пользоваться своими процентами уже не получится. Стоит помнить, что каждый случай нужно просчитывать отдельно. Посчитать вклад с различными типами капитализации вы можете на нашем

Здравствуйте, друзья!

Банки сегодня предлагают широкую линейку вкладов: с пополнением и без него, с частичным снятием, с капитализацией. Осталось только выбрать самый выгодный. И если с первыми двумя условиями все понятно, то с третьим словом знакомы далеко не все. Капитализация вклада – что это значит?

Это финансовый термин, подкрепленный математической формулой, поэтому не всем удается понять его смысл. В статье я объясню все простыми словами и покажу на конкретных примерах принцип действия. И для понимания совсем не обязательно обладать какими-то особыми знаниями в области экономики и банковской деятельности.

Капитализация – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала . Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

- Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас. Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше. Возможность пополнения также можно задать в онлайн-калькуляторе.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Эффективная ставка – ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам.

Напоминаю, что n – это периодичность начисления дохода.

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

- Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

- Банки часто назначают более низкую ставку по депозитам с капитализацией. Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

- Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией. Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

Банки иногда предлагают выбрать вариант использования начисленного дохода: оставить на счете или снять наличными (перевести на карту, счет). Если по вкладу вы выберете “снимать проценты”, то никакой капитализации и вовсе не будет. Ведь вы оставляете на своем счете только сумму первоначальных вложений.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?